Davranışsal Finans ve Etkileri

Algoritma, yapay zeka ve robot kavramlarının her geçen gün daha da çok kullanıldığı günümüzde bir insanın aldığı kararla yapay bir organizmanın aldığı kararın arasındaki en önemli farklar, insanın karar alma mekanizmasını etkileyen bilişsel ve duygusal etkenlerdir. Salt çıktı optimizasyonuna odaklanan bir yapay zeka algoritmasının yanında, verdiği kararın çok yönlü fayda/maliyetini ve kişisel tecrübesinin yanında zihinsel farkındalıklarını da hesaba katan insanoğlu için bu durumun etkisi çok yoğundur ki özellikle yatırım kararlarında kendini gösterir. Öyle ki, bazen çok zor verilen bir yatırım kararının altında, sadece temel ve teknik analizin dışında birçok faktör de yer alır. Belirli bir durum karşısında bazı nitelikleri haiz bir kişinin ne tip bir karar vereceğini tahmin etmek çok zor olmasına karşın (örneğin Hindistan Kerala’da yaşayan Krişna isimli bir erkeğin ne zaman evleneceği), aynı durumda benzer nitelikleri haiz bir grubun ne tip bir karar verebileceğini (Hindistan Kerala’da yaşayan erkeklerin ne zaman evleneceği) tahmin etmek daha kolaydır. Bu ve benzeri örnekler fraktal yapılar altında incelenir (bununla ilgili güzel bir film olarak The Bank‘i önerebilirim).

Ünlü ressam Gordon Gekko’nun Borsada Nasıl Battım adlı eseri…

Neo-klasik ekonomi biliminin bence en sorunlu anlayışı (ama gerekli de) maksimum fayda beklentisi içerisindeki insanın rasyonel davranacağı beklentisidir. 19. yüzyılda John Mill tarafından ortaya çıkarıldığı düşünülse de esas tabanı Aristo’nun “kişisel faydasını öncelikleyen insan” modelindedir. Buna göre yatırım kararlarında, tüm bilgi birikiminin yanında gerekli tecrübeye sahip bir yatırımcının, örneğin A hissesine yatırım yapmadan evvel tüm ön yargılarından ve bilişsel etkilerden sıyrılıp karar vereceği varsayılmıştır. Hâl böyleyken, bilinen ekonomi tarihinin birçok panik, çöküş, balon ve coşku dönemlerinden geçmesi ise bir muammadır.

2002 yılında Nobel Ekonomi Ödülü’nü kazanan Daniel Kahneman, davranışsal finans alanında öncü isimdir. Kendisi, Amos Tversky ile birlikte yayınladığı Prospect Theory: An Analysis of Decision under Risk adlı makalesinde, bazı bilişsel niteliklerimiz nedeniyle aslında o kadar da rasyonel davranışlar içerisinde bulunmadığımızı, bu durumun da seçimlerimizi doğrudan etkilediğini belirtmektedir.

Bu yazıda, yatırım kararlarımıza yön verirken ne tip bilişsel etkileri değerlendirmemiz gerektiğini ve bunların örneklerini inceleyeceğim. Tabii çoğunluğu psikoloji ile ilgili terimleri ekonomi alanına uyarlarken verdiğim örnek ve açıklamalar yetersiz gelebilir, affınıza sığınıyorum.

- Onaylama Eğilimi: Mevcut inançlarınıza, değerlerinize ve ön yargılarınıza uyan şeyleri daha çabuk benimsersiniz, bunlarla uyumsuz şeyleri karar verme sürecinize bile dâhil etmezsiniz (hissesi portföyünüzde olan bir firmanın batacağı ile ilgili haberler duydunuz ve satmadan önce araştırmaya başladınız. Çıkan haberler arasından sadece iflas ile ilgili haberlere odaklanıp kararınızı buna göre vermeniz, bu eğilimin bir sonucudur).

- Barnum Etkisi: Muğlak ifadelerdeki boşlukları kişisel beklentilerinize göre doldurursunuz; bu şekilde aslında genel bir ifadeden kendinize özgü bir yorum çıkartıp buna göre karar alırsınız (özellikle merkez bankalarının ekonominin gidişatıyla ilgili ifadeleri örnek gösterilebilir, o kadar genel ve doğru ifadelerdir ki her zaman doğrudur, aynı astrologlarınki (!) gibi).

- Batık Maliyet Yanılgısı: Bir alanda baştan yatırım yapıp (kaybedip) sonrasında daha fazla ilerlemenin makul olmadığı ortaya çıkmasına rağmen baştaki yatırımı düşünerek ilerlemeye devam etme (bir hisseyle ilgili günlerinizi, haftalarınızı, aylarınızı harcayarak analizler yaptınız; her ne kadar hisse çok cazip olmasa da harcadığınız emeği düşünerek bu hisseye yatırım yapmaya karar verdiniz).

- Sürü Yaklaşımı: Bir konuda grubun genel düşüncesinin (hele ki piyasa profesyonelleri ise) sizin kararlarınızı etkilemesi (farklı ortamlarda farklı kalemlerden çıkmış aynı hisse tavsiyeleri bunun iyi bir örneğidir).

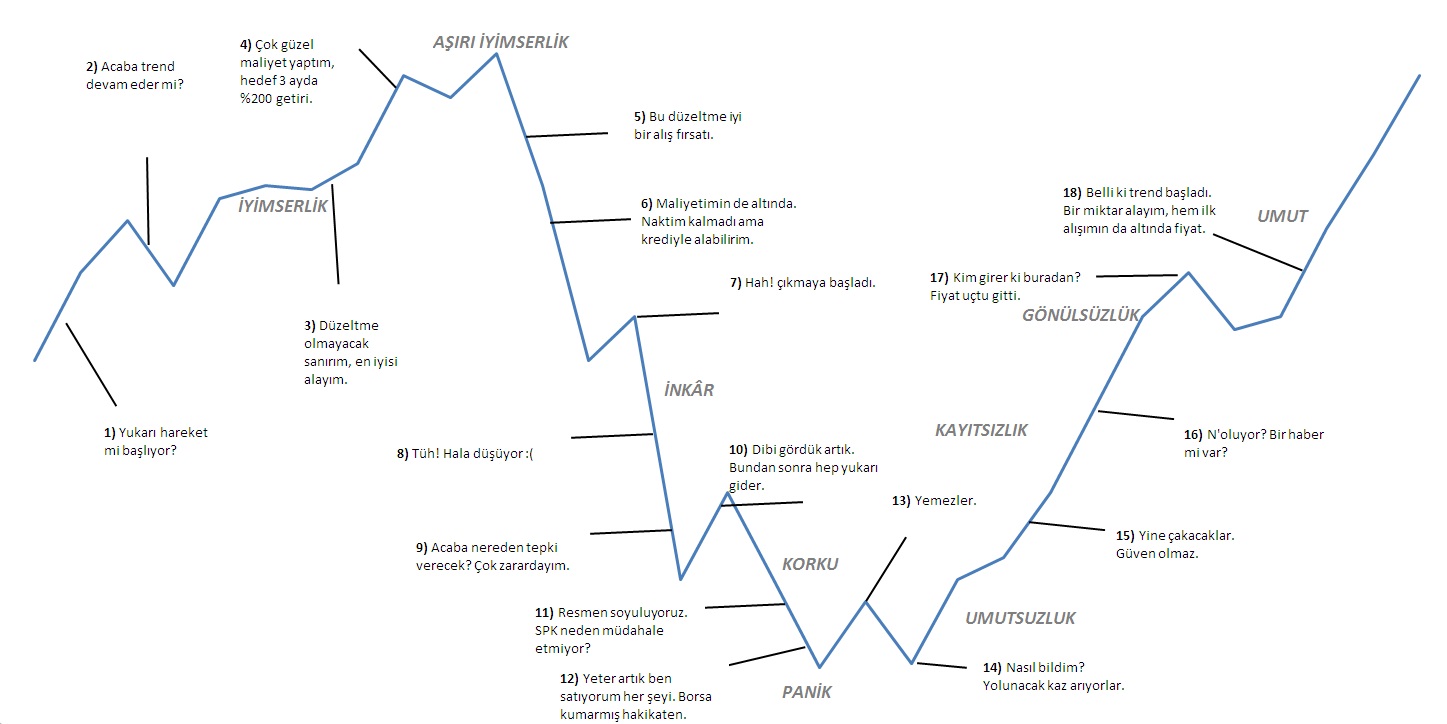

- Halo Etkisi: Bir şeyle ilgili oluşturduğunuz beğeninin, o şeyle ilgili bağımsız karar vermenizi etkilemesi (Nasıl battım tablosundaki 4 no’lu alan buna örnektir).

- Seyircilik Etkisi: Bir konuda birinin bir şey yapması gerekiyorsa, bunun başkalarına bırakılması (“yardım edin” diyerek sokakta gezen birine ne olduğunu dahi sormayıp yolunuza devam etmeniz buna örnektir; nasıl olsa biri mutlaka yardımcı olur!).

- Zihinsel Muhasebe: Risk/getiri açısından yatırım ürünlerinin zihinsel olarak sınıflandırılması ve bu şeklide yatırım prensiplerinin ihlal edilmesidir (10 hisseden oluşan portföyünüzde 8 hisse çok iyi kâr vermesine rağmen 2 hisse çok kötü zarar etti. Portföyün geneli iyi bir kârda ise zihniniz sizin 2 hissenin zarar ettiğini algılamanıza mani olup tüm portföyü likide etmenize neden olabilir).

- Karşıt Tepki: Bir konuda birinin size yapmanızı tavsiye ettiği veya sizi zorladığı bir alandan tamamen karşıt alana eğilim göstermek (genelde fikirsel olarak uyuşmadığınız bir piyasa profesyoneli arkadaşınızın tavsiye ettiği bir hissede pozisyon almaktan sakınmak).

- Sahne Işığı Etkisi: Herkesin gözünün sürekli üzerinizde olduğunu düşünmek ve buna göre davranmak (yaptığınız yatırımları ne kadar çok paylaşırsanız bu etkiyi gerçeğe dökme olasılığınız da o kadar artar).

- Aşırı İyimserlik & Kötümserlik: Bir konuda iyimserlik veya kötümserlik algınızı abartarak gerçeklerden kopmak (diğer faktörleri ihmal ederek belli sektörlerin önümüzdeki iki senede çok büyüyeceği beklentisine girmek, veya tam tersi).

- Kendine Hizmet Yanılgısı: Başarılarınızın sebebi tamamen sizsiniz, başarısızlıklarınızın sebebi ise başkaları (“dış güçler” yazsam kâfi gelir sanırım 🙂 ).

- Olumsuzluk Eğilimi: Bir konuda olumsuz düşüncelerin normal düşünce sisteminizi aşırı derecede işgal etmeye başlaması (zarardan kaçınmayı prensip edinerek uzun vadeli beklentiyi hiçe sayıp kısa vadeli kazanca odaklanma ve bunun sonucunda piyasa düşüşlerinde hisseden çıkma).

- Çıpalama Eğilimi: Bir konuyla ilgili ilk varılan yargı, geri kalanı da etkiler (ev alırken veya benzeri büyük çaplı bir yatırımda pazarlık yapmadan önce neden “öncelikle” size fiyat sorduklarını sanıyordunuz? çünkü karşınızdaki pazarlığa nasıl başlayacağını biliyor, siz bilmiyorsunuz).

- İnanç Etkisi: Bir konuyla ilgili vardığınız sonuç mevcut inancınızı destekliyorsa bu sonucun güvenilirliğini sorgulamaksızın kabul etme (“gayrimenkul her dönem kazandırır” gibi kaynağı belli olmayan cümleler buna iyi bir örnektir).

- Bilginin Laneti: “Bir şeyi ben biliyorsam başkaları da biliyordur” yaklaşımı (bunun tam tersi borsalarda sıklıkla görülebilir, bir haber açıklanmadan bir hisse senedinde olağandışı fiyat hareketleri olabilir, bu durumda “içerden” bir bilginin dolaşıma girdiği ve bizim bundan haberdar olmadığımız düşünülebilir).

- Temsil Yanılgısı: Geneli temsil etmeyen küçük örneklemden yola çıkarak karar alma (“geçmişte benzer bir hisse senedi benzer bir hareketi yapmıştı, o zaman bu hisse senedi de yapar, en iyisi alayım”).

- Statüko Eğilimi: Statükoyu korumak çeşitli açılardan avantajlıdır, değişim ise riskler barındırır (kriptopara ve blockchain teknolojisine, altında yatan sistemi sorgulamaksızın saldırının en önemli sebeplerinden biri).

- Kontrol İllüzyonu: Çıktılar üzerindeki kontrol kabiliyetimizin abartılmasıdır (kendi çalıştığınız firmanın hisselerini almak, bilmediğiniz bir firmanın hisselerini almaktan daha makul gelir, çünkü çalıştığınız firmanın çıktısı üzerinde kontrolünüzün çok fazla olduğunu düşünürsünüz).

- Bulunabilirlik Kısayolu: Kararlarınız aklınıza gelen en basit açıklamalardan etkilenir (“hisse çıkmaya başladı, o zaman şirket yüksek kâr açıklayacak”).

- Plasebo Etkisi: “Öyle olduğuna/olacağına” koşullanarak/inanılarak yapılan eylemlerin bazen “öyle” sonuçlanması nedeniyle ilgili koşulu/inancı geçerli kılmak (2008 finansal krizi nedeniyle ortalığa saçılan para ve bunun gelişmekte olan ülkelerde oluşturduğu sahte zenginlik buna iyi bir örnektir. Bugün itibariyle bir kriz çıksa piyasaya etkisi yine aynı olacak diyerek yatırım kararları aldığınızı düşünün).

- İç grubu Kayırma: Kendi çevrenizden, akrabanızdan, arkadaşlarınızdan (tanıdığınız gruptan) birinin düşüncelerini sorgulamaksızın doğru/makul kabul etme (hani şu çok meşhur arkadaş “tüyoları” vardır ya, bir hisseyle ilgili kimsenin bilmediği istihbaratı sizin arkadaşınız bilir!).

- Adil Dünya İnancı: Adil bir dünyada yaşadığımıza ve insanların hak ettiklerini bulduklarına dair inanç (kâr açıklamış, özsermayesi güçlü, satışları muazzam firmadan temettü beklemek).

- Kumarbaz Tuzağı: Şansa bağlı tekrarlayan bazı durumların tekrarlayabileceği yanılgısıdır (finansta bu tip durumlarda bile kullanılabilecek simülasyon teorileri olsa da burada kastedilen daha genel-geçer durumlardır, mesela yazı-tura oynarken birkaç kez tura gelmesi, sonradan yine tura geleceğinin işareti değildir).

Gerçekte olanla size gösterilen ve sizin algıladığınız/algıladığını sandığınız arasında epey bir fark olabilir.

- Çerçeve Etkisi: Bir konunun sunum şekli ve yöntemine göre yaklaşımınızı belirlemek, yani mazruf yerine zarftan etkilenmek (durun tahmin edeyim, “bu reklamları neden gösteriyorlar, satın alma kararlarımı etkilemiyor ki?” diye düşünen seçilmiş azınlıktansınız 🙂 ).

- Geri Tepme Etkisi: Temel inançlarınızın herhangi bir düşünsel saldırıya uğraması durumunda bu inançlara olan bağlılığınızın artması (tartışma sonucu fikirlerinin yanlış olduğunu kabul edip düşünce/eylem farklılığına giden kimseyi gördünüz mü?).

- Felaket Tellallığı: Önceki başarılı ve coşkulu döneme göre, çöküşün başladığına yönelik inanç (ortalama yaşam beklentisinin yükseldiği ve tüm zamanların yaşanacak en iyi zamanı diyebileceğimiz bu dönemde dahi başına taş yağacağını düşünmek sanırım iyi bir örnek).

- Dunning-Kruger Etkisi: En çok bilinen bilişsel hatalardan biri olan bu etkide, bilgi ve güven arasındaki ters orantı irdelenir. Aşırı özgüvenle hareket etmenin aşırı pahalı etkileri olabilir (bunda herhalde en iyi örnek, günümüzde fiyatları aşırı düşen kriptoparalar konusunda herhangi bir eleştiri yazısının sosyal medya lincine dönüşmesidir).

- Temel Atıf Yanılgısı: Başkalarının hataları karakterleri ile ilgiliyken sizin hatalarınız duruma özgüdür (borsada hem kaybeden hem kazanan insanlara sebebini sorun ve bu bol örneklerden faydalanın 🙂).

- Kayıptan Kaçınma Eğilimi: İnsanlar kazanç elde edememekten çok kaybetmemeye karşı hassastır (yolda 200 TL bulsanız sevinir misiniz? Peki cebinizdeki 200 TL’yi yolda düşürseniz? Hangisinin duygusal yoğunluğunu daha çok hissedersiniz?).

- Pişmanlıktan Kaçınma Eğilimi: Diğer seçeneğin, bizim seçtiğimizden daha iyi olduğunu anladığımızda yaşayacağımız duygudan kaçınma (borsada kazancın üzerinde oturamama, kaybın üzerinde oturma olarak tabir edilen durum buna örnektir. Kârda olunan bir hisseyi elden çıkarmak kolayken, zarar ettiğiniz bir hisseyi satmak ise zordur).

Davranışsal finansla ilgili zorlayıcı bir durum, bu durumun oldukça kişisel olmasıdır. Yukarıda örnekleri verilen bilişsel etkiler, kişinin kendi karakterine göre değişiklik gösterebilir ve duruma göre içinden çıkılmaz bir hale gelebilirken bazen de işlerin yolunda gitmesine sebep olabilir. Her hâlükârda bu dinamiklerin farkında olmak, yatırım sürecinin etkinliğini artırır.

Peki bu etkilerle nasıl başa çıkabiliriz?

- Yukarıda sayılan durumlardan hangisinin etkisi altında olduğunuzu ve diğer karakter özelliklerinizi tespit edip kabul etmeniz, sorunun çözümünde ilk adımdır.

- Kendinizi değilleyin. Düşüncelerinizi hunharca eleştirmekten çekinmeyin.

- Ne kadar çok farklı düşünceye maruz kalırsanız bakış açınız o derece genişler, önceden görülmeyen noktaları görmeye başlarsınız.

- Sürekli işlem yapmak, bir şeyler alıp bir şeyler satmak zorunda değilsiniz. İşlem yapmamak da bir çeşit işlemdir, kendinizi nakitte durmamak zorunda hissetmeyin.

- İzlemenin bir maliyeti yoktur. Yatırım kararlarından önce dışarıdan izleyin. Yatırım kararı vermenize yardımcı olacak her tür bilgiye sahip olsanız da en önemli bilgi olan kendinizi tanımanız ancak deneyimle mümkün olur, bunu kazanmanın en ucuz yolu da izlemektir.

- Temel prensipler belirleyin (“aşırı” üzgün/öfkeli/mutlu/heyecanlı vs. olduğunuz günlerde ekrana bakmayacağım gibi).

- Olasılıklar çerçevesinde çalışın. Küçük dahi olsa her olasılığı dikkate alın.

- İstişareden çekinmeyin.

- Uzun vadeli refahı, kısa vadeli vur-kaça yeğ tutun.

- Strateji nedir, neden ve nasıl kurulur, duruma göre nasıl güncellenir bunu mutlaka öğrenin ve aktif olarak uygulayın.

- Yazılı çalışmak sonradan unutabileceğiniz konuları hatırlamaya yardımcı olur. Bir yatırım politikası belirleyip plana bağlı kalmak, sizi “aşırı” günlerde tehlikeli pozisyonlardan koruyabilir.

- Zamana bırakmak, ilk başta aklınıza gelmeyen bir konunun sonradan değerlendirilmesi açısından faydalıdır.

Unutmayın ki insanın en büyük düşmanlarından biri yine kendisidir, çünkü insan en kolay kendisini kandırır.